今回担当するのは「だま(運営者の一人)」です。

私「だま」は、関東圏とか関西圏ではなく現在地方都市に住んでいます。

さてご存知の通り、地方は給料低いです(笑)。

その後はなんとか頑張り年収500万までは上げることができました!

実際年収500万あれば貯金できる?

意外と年収500万あっても足りないよ!とか言われたりもしますが、実際どうなのでしょうか?

- 年収500万で貯金はできるのか?

- できるなら貯金の目安はどのくらい?

について実際の経験やデータをもとにまとめてみます。

Contents

年収500万円の手取りは?

まずは年収500万の実際に使えるお金(=手取り額)からみていきましょう。

年収500万がそのまま使えたら最高なのですが、そうなると実際の年収は650万くらいあります(笑)。

残念ながら税金や社会保険などが差し引かれ、実際にご自身で使えるお金は500万円より少なくなります。

年収500万円の手取りは約390万円

年収500万円の手取りは約390万円です。

所得税が約14万円、住民税が約24万円、社会保険料が約72万円、計110万円が引かれて手取り390万くらいです。

年収500万あっても実際に使えるお金は約80%程度となります。

月に換算すると手取り約32.5万となります。

ボーナスが関わると少し計算に誤差が生じますが、ボーナス2か月分が年に2回あると仮定して、概ね390万を16か月で割ると手取り約24.4万円となります。毎月約24.4万、年2回のボーナスで1回に48.8万が手取り収入のような具合です。

年収500万の貯金ライン(境界線)は?

年収500万円の手取り額がわかったところで

年収500万の貯金ライン(貯金ができるかできないかの境界線)としては

- 月32.5万以下の出費なら貯金は可能

- 月24.4万以下の出費ならボーナスは全額貯金

となります。

- 一人暮らし

- 実家暮らし

今回はこの2パターンについて

年収500万稼ぐことができれば

- そもそも貯金できるのか?

- できるなら貯金の目安はどのくらいなのか?

についてみていきましょう。

年収500万円の一人暮らし

まずは家賃や生活費などそれぞれの項目別に平均的な一人暮らしのデータをみていきましょう。

一人暮らしの平均生活費

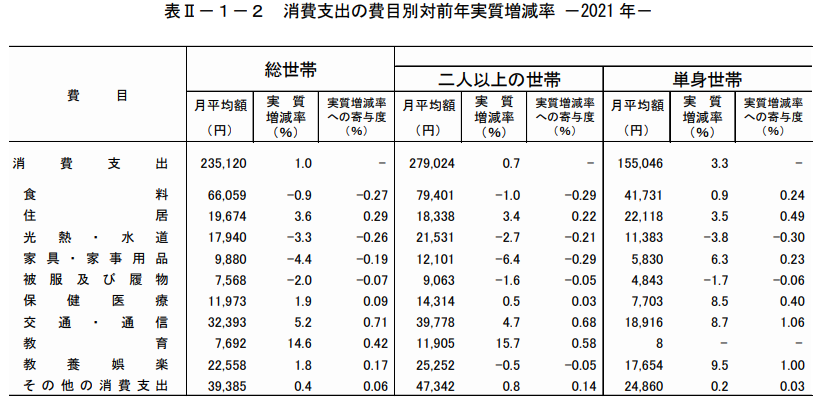

住費以外の生活費については、「家計調査報告(家計収支編)2021年(令和3年)平均結果の概要」から引用した「消費支出の費目別対前年実質増減率」を参考にします。

今回は一人暮らしなので、上図の単身世帯を参考にします。

住居費については、22,118円とかなり低い値になっていますので、住居費(一人暮らしなので家賃)は、他のデータで考えます。

(※単身世帯の住居費は一人で実家に住んでいて家賃が掛かっていないパターンも想定されるのでかなり低い値になっていると推測されます。)

一人暮らしの家賃

平均家賃は「約6万円」。

引用:「一人暮らしに関する意識調査(2018年3月)」全国宅地建物取引業協会連合会・全国宅地建物取引業保証協会

一人暮らしの家賃の平均値は約60,000円。

まあちょっと地域性によっては高かったり低かったりするとおもいますが、平均値としてはこの金額となります。

合計金額を合わせると・・・

| 項目 | 金額 |

|---|---|

| 家賃など住居費 | 60,000円 |

| 食費 | 41,731円 |

| 光熱・水道費 | 11,383円 |

| 家具・家事用品費 | 5,830円 |

| 被服及び履物費 | 4,843円 |

| 保健医療費 | 7,703円 |

| 交通・通信費 | 18,916円 |

| 教養・娯楽費 | 17,654円 |

| その他の消費支出 | 24,860円 |

| 合計 | 192,920円 |

月の生活費は「192,920円」

先程の年収500万の貯金ラインをみると

- 月32.5万以下の出費なら貯金は可能

- 月24.4万以下の出費ならボーナスは全額貯金

の基準から考えると、どちらも平均的な一人暮らしの生活費である192,920円を上回っていますので、

年収500万円は貯金が十分に可能!

となります。

気になる貯金額は?

一人暮らしでも平均的な暮らしなら年収500万円で貯金ができることがわかりました。

一人暮らしの気になる貯金額はいくらでしょうか?

- 1ヶ月の貯金額は約132,000円

- 1年間の貯金額は約1,584,000円

平均的な一人暮らしの生活を行っていけば

年収500万では年間約160万円もの貯金が可能

となります。

ちなみに年収400万の貯金額はこちらです。

- 1ヶ月の貯金額は約73,000円

- 1年間の貯金額は約876,000円

年収300万の貯金額はこちらです。

- 1ヶ月の貯金額は約7,000円

- 1年間の貯金額は約84,000円

改めて並べてみると、年収上げてえ~!!ってなりますね(笑)。

年収300万が年間で約8万円に対し、年収500万では年間で約160万円と貯金額が20倍以上に膨れ上がります!!

まぁ人間って年収上がると使えるお金が増えるので出費が増えるんですけどw

年収500万と300万の違い

貯金事情において年収500万と年収300万では約20倍もの差があることがわかりました。

よくよく考えると、、、

年収300万でも貯金額があるということは、年収300万でも平均的な生活で少額の貯金はできています。

しかし、一番大きく違ってくるのは貯金額の多い少ないももちろんそうなのですが、

- 年収300万はボーナスに頼る貯金

- 年収500万はボーナスに頼らない貯金

※年収400万でもボーナスに頼らない貯金が可能です。

ボーナスに頼るのか頼らないのかというのは大きな分かれ道です!

ボーナスはあくまでボーナスでしかありません。

ボーナスに頼る貯金の仕方だと、、、

- 毎月の赤字分は確保しておかなければならない

- ボーナスは使わないのが難しい

- ボーナスは入らない場合もある

ボーナスに頼る貯金だとこのような事項が発生しやすく、お金を貯めるの結構しんどいですよ。

その点、ボーナスに頼らない年収400万の貯金の場合は、ボーナスが見込みよりも少なかった場合でも生活の収支が赤字になる可能性は低いですので、余裕を持って貯金や生活をしていくことが可能です。

年収500万の実家暮らし

さて、続いては実家暮らしです。

年収500万の実家暮らしだと貯金はどのくらいできるのでしょうか?

一人暮らしであれだけ貯まるので期待が膨らみますね(笑)。

実家暮らしの生活費

| 項目 | 金額 |

|---|---|

| 食費 | 41,731円/2 ≒20,866円 |

| 家具・家事用品費 | 5,830円 |

| 被服及び履物費 | 4,843円 |

| 保健医療費 | 7,703円 |

| 交通・通信費 | 18,916円 |

| 教養・娯楽費 | 17,654円 |

| その他の消費支出 | 24,860円 |

| 実家に入れるお金 | 30,000円 |

| 合計 | 130,673円 |

合計金額は約130,673円

※こちらあくまで平均的な一人暮らしのデータから概算したものになります。

やっぱり安い!

一人暮らしでは約20万円くらいかかっていた費用が7万ダウンの13万円となりました!

表からもわかるように、実家暮らしの費用的なメリットとしては

- 家賃は不要

- 光熱・水道費も不要

- 食費もかなり抑えることが可能

などがあげられます。

なので、平均的な一人暮らしのデータから「家賃など住居費」「光熱・水道費」を打消し、「食費」についても半額にした結果が月々の生活費約13万です。

ただ、さすがに実家に入れるお金というのが実家暮らしには発生するかと思います。

なので、平均的な3万円を「実家に入れるお金」として加えてます。とはいえ、、、

実家暮らしはやっぱりお金が貯まります。

気になる貯金額は?

実家暮らしの気になる貯金額はいくらでしょうか?

- 1ヶ月の貯金額は約195,000円

- 1年間の貯金額は約2,340,000円

となります。

年間の貯金額は約234万

しかも「実家に入れているお金」は3万円に設定してます。食費も一人暮らしの半額で計算している(昼飯も実家の余りものから弁当を作っていくなどするともっと安くなる)ので、もっと貯金することも可能でしょう。

これだけ貯金できるなら実家にもっとお金入れてもいいかもですね(笑)

まとめ

今回は、

- 年収500万で貯金はできるのか?

- できるなら貯金の目安はどのくらい?

について実際の経験やデータをもとにまとめてみました。

結論

年収500万は贅沢しなければ十分貯金できる!

(もちろん地域性にはよる)

平均的な一人暮らし

- 1ヶ月の貯金額は約132,000円

- 1年間の貯金額は約1,584,000円

実家暮らし(※実家に入れるお金は3万想定)

- 1ヶ月の貯金額は約195,000円

- 1年間の貯金額は約2,340,000円